内外销税务处理:企业全球化经营的税务流程

- 更新时间:2024年09月06日

- 图形对象数:14

摘要:在这份由图形天下精心制作的内外销税务处理关系数据可视化中,勾勒出了从产品销售决策(内销或外销)到税务处理(应纳税额计算、抵税、免税、退税)的完整流程,以及税务机关在其中的角色。通过这样的流程图,企业可以更好地理解税务处理的逻辑,从而做出合理的财务规划。

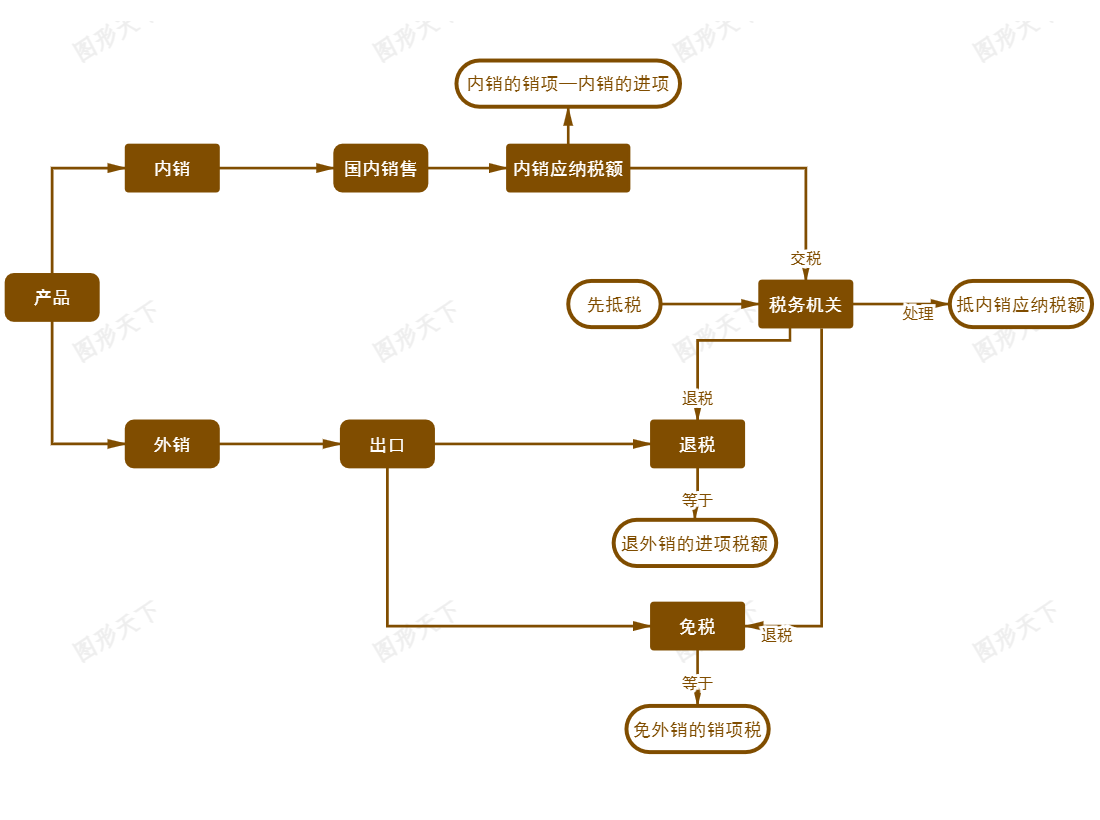

内销: 表示企业内部销售的起点,这是流程的起始环节。

国内销售: 指的是产品在国内市场上的销售行为,是内销的具体实施步骤。

内销应纳税额: 涉及计算企业因内销活动所需缴纳的税费总额,是后续税务处理的核心依据。

内销的销项—内销的进项: 解释了内销应纳税额的计算方法,即内销产生的销项税减去可以抵扣的进项税。

先抵税: 指在确定应纳税额外,先行利用可抵扣税额减少实际应缴税款的过程。

税务机关: 代表负责处理税务事务的官方机构,是税务处理的关键节点。

抵内销应纳税额: 描述了税务机关确认并执行税额抵扣的过程。

产品: 作为整个流程的基础,产品流向决定后续的内销或外销路径。

外销: 表示产品销往国际市场,区别于内销的销售渠道。

出口: 明确了产品外销的具体动作,即产品的出口过程。

免税: 指出口产品可能享受的免税政策,即外销销项税的部分或全部免除。

退税: 涉及出口退税政策,即企业因出口而支付的进项税可能获得的返还。

免外销的销项税: 量化了外销产品所享受的销项税免税额度。

退外销的进项税额: 显示了企业能够从税务机关退回的因出口而产生的进项税金额。

内销 → 国内销售: 这表明流程从产品被标记为内销开始,随后进入国内市场进行销售。

国内销售 → 内销应纳税额: 当产品在国内销售后,下一步是计算由于销售活动产生的应缴纳增值税。

内销应纳税额 → “内销的销项—内销的进项”: 这一步骤解释了内销应纳税额是如何通过计算销项税(即企业销售商品或提供劳务时收取的税款)减去进项税(即企业购进原材料或接受服务时支付的税款)得出的。

内销应纳税额 → 先抵税: 这表示在应纳税额确定后,企业可以通过抵扣进项税来减少实际需要缴纳的税款。

先抵税 → 税务机关: 在企业完成先期的抵税计算后,税务机关介入,审查并确认企业是否正确计算并抵扣了税款。

税务机关 → 抵内销应纳税额: 经过税务机关的审核后,企业最终确定并抵扣内销的应纳税额。

产品 → 外销: 此路径显示了产品也可以选择外销渠道,即销往国际市场。

外销 → 出口: 一旦产品确定为外销,接下来的步骤是将其出口至国外市场。

出口 → 免税: 对于出口产品,根据国家的出口退税政策,可能享有销项税的免税待遇。

出口 → 退税: 同样,出口产品也可能符合退税条件,即企业可以申请退还已经支付的进项税。

免税 → “免外销的销项税”: 这表示免税部分具体体现在免除了外销销项税上。

退税 → “退外销的进项税额”: 退税部分指的是企业能够从政府获得的进项税退款。

在当今全球化的商业环境中,企业面临的税务处理复杂多变,尤其当涉及到产品的内外销决策时。本篇短文旨在阐述一个典型的企业如何管理其税务流程,特别是在内销与外销两种不同销售模式下的税务考量。

首先,当企业决定将产品投放国内市场,即进行内销时,其税务处理遵循一套明确的规则。产品在国内销售后,企业需计算应缴纳的增值税,这一过程涉及销项税与进项税的核算。销项税是指企业在销售过程中向购买方收取的增值税;而进项税则是企业在采购原材料或接受服务时支付的增值税。通过“销项—进项”的差额计算,企业确定其内销应纳税额,并可通过合法途径抵扣部分进项税,以减轻税负。随后,税务机关介入,审核企业的税务申报,确保合规性,最终确定企业需实际缴纳的税款。

相比之下,当企业选择外销,即将产品出口至国际市场时,税务处理则展现出另一番景象。根据我国的出口退税政策,出口产品往往享有免税和退税的优惠。这意味着,对于外销商品,企业无需缴纳销项税,同时,还可以申请退回之前在采购环节已支付的进项税。这一机制旨在鼓励企业扩大出口,增强国际竞争力。

综上所述,无论是内销还是外销,企业都需精细管理税务流程,合理利用税收优惠政策,以实现经济效益最大化。同时,企业应保持与税务机关的紧密沟通,确保所有税务操作符合法律法规,避免不必要的风险与损失。在全球贸易的大背景下,掌握并运用好内外销的税务策略,是企业提升自身竞争力的关键所在。

此流程不仅反映了企业税务管理的复杂性,也体现了国家税收政策对促进内外贸易平衡发展的重要作用。